Pour les investisseurs en CENSI-Bouvard, le passage au régime micro BIC est une alternative à ne pas bouder à l’issue de la période de 9 ans. Par ailleurs, ils conservent depuis 2018, leur assujettissement à la TVA ! Ils peuvent donc bénéficier de l’abattement de 50%. Pour rappel, le régime micro BIC permet au loueur en meublé en résidence gérée de bénéficier d’un abattement forfaitaire de 50 % (les recettes tirées de la location meublée devant être à 72 600€).

La liberté de choisir son régime fiscal

Si vous acquis un bien locatif en résidence gérée (comme un EHPAD, une résidence étudiante, une résidence d’affaire ou de tourisme), vous avez pu bénéficier d’une fiscalité favorable au cours des 9 premières années d’exploitation. A l’issue de cette période, vous disposez pleinement du choix de la fiscalité qui va s’imposer à vous.

A l’issue de ce délai, le propriétaire va pouvoir éventuellement revendre son bien si sa motivation principale était de défiscaliser. Il peut également choisir de revendre son bien pour d’autres motifs que sont un nouveau projet, le financement des études des enfants, ou lors d’un changement dans sa situation familiale (divorce, décès,..).

Quel régime fiscal choisir en cas de conservation du bien LMNP en résidence gérée ?

Certains propriétaires, a contrario, souhaitent conserver leur bien en résidence gérée afin d’optimiser leur patrimoine et percevoir des revenus réguliers dans une résidence qu’ils connaissent bien et dont ils ont confiance, notamment eu égard à la qualité du gestionnaire et au bail consenti depuis l’origine.

Cependant, à ce moment crucial, l’investisseur en résidence gérée sera lourdement imposé. En effet, les biens ne seront plus amortis sur le plan comptable. De plus les loyers perçus seront imposés au barème de l’impôt sur le revenu avec en prime les prélèvements sociaux de 18,6%.(Mise à jour 2026)

L’alternative du micro-BIC

Ainsi dans certains cas, il peut être intéressant pour certains investisseurs d’opter pour le régime du micro BIC, notamment dans l’hypothèse où les investissements en CENSI Bouvard ont été réalisés en cash ou dans le cas où la dette bancaire n’existe plus. En effet, l’investisseur ne peut plus bénéficier de la déductibilité des intérêts d’emprunt pour absorber une partie du bénéfice réalisé.

Force est de constater que ce levier du micro BIC est peu actionné par les investisseurs, car il est peu connu. Pourtant depuis le 1er Janvier 2018, il est tout à fait possible de choisir cette option sans que cela ne remette en cause l’assujettissement à la TVA. L'incompatibilité du régime micro BIC (avec ses 50% d'abattement) et son assujettissement à la TVA n'existe tout bonnement plus.

Depuis 3 ans, il est possible d’avoir le statut de "micro entreprise" et de renoncer à la franchise de base en TVA, et donc de récupérer la TVA de son investissement en location meublée dans des résidences gérées.

Même si les régimes réels sont généralement plus intéressants que le micro BIC grâce au système de l'amortissement notamment, certaines situations peuvent justifier un investissement en régime micro BIC : c’est le cas des investisseurs qui ont réalisé leur investissement en cash ou qui sont de manière habituelle faiblement voire exonéré d’impôts sur le revenu.

L’avantage de la simplicité du régime du micro-BIC

Beaucoup d’investisseurs, à juste titre, craignent la logorrhée juridique et fiscale propre au fisc Français. Les phobiques de l’administratif trouveront ici un palliatif à leurs peurs. Pour nombre de retraités qui investissent en résidence gérée, un de leur souhait est également de simplifier au maximum leur comptabilité pour penser à autre chose.

In fine, il est essentiel de bien reconsidérer sa fiscalité à l’issue de la période des 9 ans. A ce stade, il est conseillé de faire appel à un spécialiste de la revente sur le marché secondaire des résidences gérées, afin de considérer point par point l’intérêt de passer en micro Bic au bout de 9 ans.

Comment passer du régime réel au micro BIC ?

Pour changer de régime, il suffit simplement de s’adresser au service des impôts des entreprises et de demander la renonciation de l'option pour le régime réel. Attention quand même, cette démarche doit être effectuée avant le 30 septembre pour une application au 1er janvier de l'année suivante !

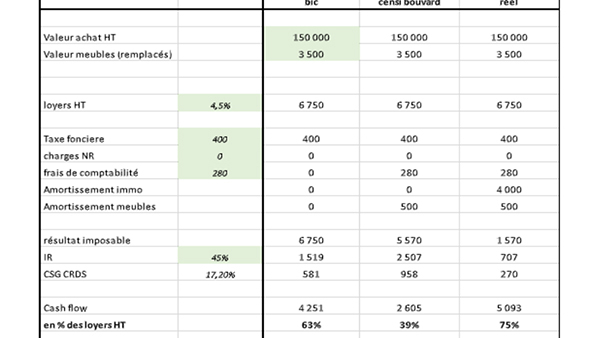

Tableau comparatif des différents régimes (source Revenu Pierre)

Le tableau ci-dessous compare les différentes situations pour l investisseur qui a investi dans le cadre du dispositif « Censi Bouvard » et qui se pose la question de ses revenus après fiscalité, s’il conserve le bien dans son patrimoine.

La possibilité d’opter pour le régime « micro BIC » à l’issue des 9 ans de défiscalisation se révèle dans tous les cas une bien meilleure option que de conserver le régime « BIC Réel ». Cette situation peut pousser les investisseurs à garder le bien en patrimoine plutôt que de le vendre. Pour un contribuable imposé dans la tranche marginale d’imposition à 45%, les revenus après fiscalité, en cas de passage au micro BIC, conduisent à percevoir des revenus égaux à 63% des loyers HT.